Le lithium est devenu l’un des produits les plus demandés au cours de la dernière décennie. C’était déjà utile pour les batteries lithium-ion pour l’électronique, mais ce sont vraiment les VE (véhicules électriques) qui ont dopé la demande.

Un autre secteur émergent est le stockage stationnaire, stockant l’électricité dans de grandes batteries pour les maisons, l’industrie et même l’ensemble du réseau électrique.

La Chine est le plus grand marché en raison de sa concentration sur les véhicules électriques, qui représentent 1 voiture sur 4 y est vendue. Mais un plan ambitieux pour interdire GLACE (Internal Combustion Engines) d’ici 2035 dans l’UE et certains États américains devraient également stimuler la demande en Occident.

Cela devrait augmenter la demande de lithium de 3x à 6x d’ici 2030. Les prix du lithium ont été extrêmement volatils récemment, passant d’un minimum de 7 $/kg en 2020 à un maximum de 80 $/kg fin 2022, pour atteindre les 25 $/kg actuels après une chute vertigineuse.

Meilleurs stocks de lithium

La plupart des batteries modernes utilisent du lithium sous une forme ou une autre. Bien que nous puissions discuter si le cobalt ou d’autres métaux de batterie seront toujours nécessaires dans les nouvelles générations (état solide, piles au phosphate de fer), il est probable que le lithium et le cuivre seront nécessaires en quantités massives pour les batteries.

Regardons donc les meilleurs stocks de lithium.

Ceux-ci sont conçus comme des introductions, et si quelque chose attire votre attention, vous aurez envie de faire des recherches supplémentaires !

1. Sociedad Quimica y Minera SA (M²)

SQM est le plus grand producteur de lithium au monde tout en étant actif dans quelques autres secteurs.

C’est une entreprise de plus en plus efficace, qui prévoit de réduire l’extraction de saumure de lithium de 50 % d’ici 2030 et la consommation d’eau de 50 % d’ici 2025.

La majeure partie de sa production provient de mines chiliennes, avec des plans d’expansion en Chine et en Australie.

L’entreprise a l’air optiquement bon marché mais a été sous les projecteurs en raison de la récente proposition en avril 2023 de Le Chili va nationaliser l’industrie du lithium, une idée alarmante pour toute entreprise minière. Le contrat de licence actuel pour SQM pourrait expirer d’ici 2030, et les mineurs de lithium devront accepter des partenariats public-privé.

Il s’agit donc d’un titre pour les investisseurs axés sur la valeur qui sont prêts à croire que les 6 prochaines années de production en pleine propriété, et tout ce qui suivra, sont justifiées par la valorisation actuelle.

2. Albémarle (ALB)

Abermale est l’autre grand producteur chilien de lithium. En raison de son contrat de licence de lithium jusqu’en 2043, il est moins touchés par les plans de nationalisation. L’entreprise s’est même déclarée ouverte à une renégociation anticipée.

L’entreprise a également un peu plus de marge de manœuvre car elle produit également du lithium en Amérique du Nord et en Australie. La production chilienne était de 10 000 tonnes en 2022 contre 22 000 tonnes en Australie et 2 000 tonnes aux USA.

Abermale raffine également le lithium, avec une capacité de conversion qui devrait tripler d’ici 2027.

Sa dette de 3,2 milliards de dollars à un taux d’intérêt moyen de 4 % peut être considérée comme une protection contre l’inflation et la hausse des taux.

3. Ganfeng Lithium Group Co., Ltd. (GNNF)

Il s’agit d’une entreprise chinoise fondée en 2000 qui a massivement profité de la demande de lithium en Chine. C’est le plus grand producteur de lithium en Chine et le troisième au monde. C’est aussi le deuxième raffineur de lithium au monde.

L’essentiel de ses revenus provient du lithium, même si l’activité batteries représente 1/3 des revenus annuels en 2022 (en baisse en pourcentage par rapport à 2021 en raison des prix exceptionnellement élevés du lithium).

1/3 des revenus de l’entreprise sont réalisés à l’étranger, le reste en Chine.

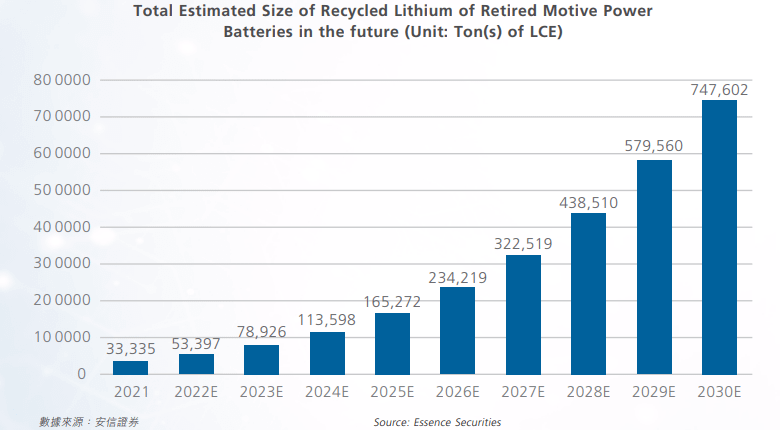

Il développe également une activité de recyclage qui devrait continuer à croître au cours des prochaines années, avec davantage de véhicules électriques arrivant en fin de vie.

Son leadership en Chine et dans l’industrie chinoise du lithium est une force en raison de l’importance du pays sur le marché du lithium. C’est aussi une faiblesse, avec la montée des tensions et les accusations portées contre les entreprises chinoises, comme la récente déclaration de Justin Trudeau selon laquelle « la Chine utilise des esclaves dans la production de lithium ». L’entreprise porte donc un risque géopolitique important, différent du risque de nationalisation des mineurs chiliens.

4. Piedmont Lithium inc. (PLL)

Avec la juridiction (Chili) ou le risque géopolitique (Chine), certains investisseurs préféreront garder leur investissement dans le lithium chez eux. Cela va également dans le sens de vouloir «ramener à la maison» des industries clés, comme la chaîne d’approvisionnement des véhicules électriques.

La priorité de l’entreprise est de 2 mines en développement aux USA, au Tennessee et en Caroline du Nord, pour un total de 60 000 tonnes par an de production projetée. Piedmont détient également une participation de 50 % dans une mine au Ghana projetée à 255 000 tonnes de production et de 25 % dans une mine au Québec projetée à 190 000 tonnes de production.

La mine de Québec devrait entrer en production en 2024 et les autres mines devraient produire en 2025-2027. Elle aura besoin de financement supplémentaire pour terminer la construction de la mine du Tennessee.

La société s’attend à pouvoir réaliser des bénéfices tant que les prix du lithium resteront au-dessus de leur moyenne d’avant 2021.

Entre des mines encore en développement et des coûts de production relativement élevés, le Piémont évite les risques géopolitiques mais aura besoin de prix élevés du lithium pour rester rentable. Cela s’adresse donc aux investisseurs optimistes quant aux besoins futurs en lithium mais effrayés par les risques internationaux.

5. Pilbara Minerals Limited (PILBF)

Pilbara est une société australienne posséder le plus grand gisement de lithium en roche dure au monde (contrairement aux saumures du triangle du lithium Argentine-Chili-Bolivie).

La société a prévu des réserves de plus de 25 ans. La production actuelle est de 580 000 tonnes par an, avec une expansion progressive prévue pour atteindre 1-1,3 Mtpa.

La société a distribué une grande partie de ses bénéfices exceptionnels de 2022, ainsi que l’utilisation de l’argent pour accumuler des liquidités pouvant être utilisées pour financer l’extension prévue. Bien qu’elles ne soient pas vraiment rentables, les opérations ont généré des flux de trésorerie positifs aux prix déprimés de 2020.

La société investit également dans une installation de raffinage de 43 000 tpa en Corée du Sud.

6. Vulcan Energy Resources Limited (VUL.AX)

La plupart des sociétés de lithium sont tenues pour la transition verte. Et ils travaillent dur pour réduire leur empreinte environnementale, de la consommation d’eau et d’énergie aux émissions de carbone. Mais peu sont aussi «verts» que le concept derrière German Vulcan Energy.

L’idée centrale est de produire de l’énergie par géothermie tout en extrayant du lithium des saumures géothermiques. L’énergie thermique créée peut être utilisée pour alimenter l’extraction de lithium sans carbone et/ou être vendue sur le marché, soit sous forme de chaleur (l’Allemagne possède de nombreuses installations de chauffage urbain), soit sous forme d’électricité. Vous pouvez lire les détails techniques dans la présentation dédiée.

Le projet est situé dans la vallée du Rhin, au nord de Strasbourg. Cela devrait produire suffisamment de chaleur/électricité pour 1 million de personnes et suffisamment de lithium pour 1 million de véhicules électriques par an.

En 2022, la société a obtenu 76 millions de dollars de Stellantis (Peugeot, Citroën, Opel,…) et 177 millions de dollars de la société chimique Nobian GmbH en avril 2023. De plus, des accords de prélèvement ont été signés avec LG, Volkswagen, Renault et Umicore.

Le soutien des leaders européens de l’industrie rend le mineur de lithium potentiel plus sûr et devrait en faire un élément clé des plans de l’UE pour ramener la chaîne d’approvisionnement des véhicules électriques à la maison. La production et la montée en puissance devraient démarrer fin 2025 ou 2026.

C’est un bon choix pour les investisseurs à la recherche d’un producteur de lithium véritablement vert dont les coûts sont indépendants des prix mondiaux de l’énergie et dont l’approvisionnement est situé en toute sécurité au cœur de l’industrie européenne.

Meilleurs ETF au lithium

Dans un secteur qui connaît une croissance aussi rapide et aussi volatile que le lithium (cela comptait à peine il y a dix ans), la diversification peut être très importante. Vous pourriez donc être intéressé par les ETF ciblant le secteur dans son ensemble.

1. ETF Global X Lithium & Battery Tech (LIT)

Cet ETF investit à la fois dans les producteurs de lithium et dans les principaux utilisateurs de lithium, les fabricants de batteries. Ses principales participations comprennent Albemarle, Panasonic, BYD, Telsa, Samsung, etc…, avec une exposition à la Chine pour 39 % de l’ETF et 22 % aux États-Unis.

2. VettaFi amplifie le lithium et la technologie des batteries ETFF (BATT)

Plus axé sur les batteries, cet ETF comprend également des producteurs de lithium et des mineurs d’autres métaux de batterie comme BHP, Glencore et Albemarle. Cela peut être intéressant pour les investisseurs qui recherchent une exposition à la chaîne d’approvisionnement des véhicules électriques mais qui souhaitent réduire la volatilité due aux fluctuations des prix du lithium.

Conclusion

La demande de batteries est là pour rester, même les plus sceptiques admettant que les véhicules électriques, ou à tout le moins les véhicules hybrides, sont probablement l’avenir de la mobilité à long terme. Le lithium est au cœur de chaque technologie de batterie en raison de ses propriétés chimiques uniques, il est donc là pour rester également.

Les investisseurs pourraient donc être intéressés à s’exposer à cette matière première clé en portant une attention particulière aux valorisations et au risque juridictionnel/géopolitique.